联系电话:0632-8052966

联系电话:0632-8052966 邮箱

邮箱

发布时间:2024-09-11 08:49:38 阅读:10971

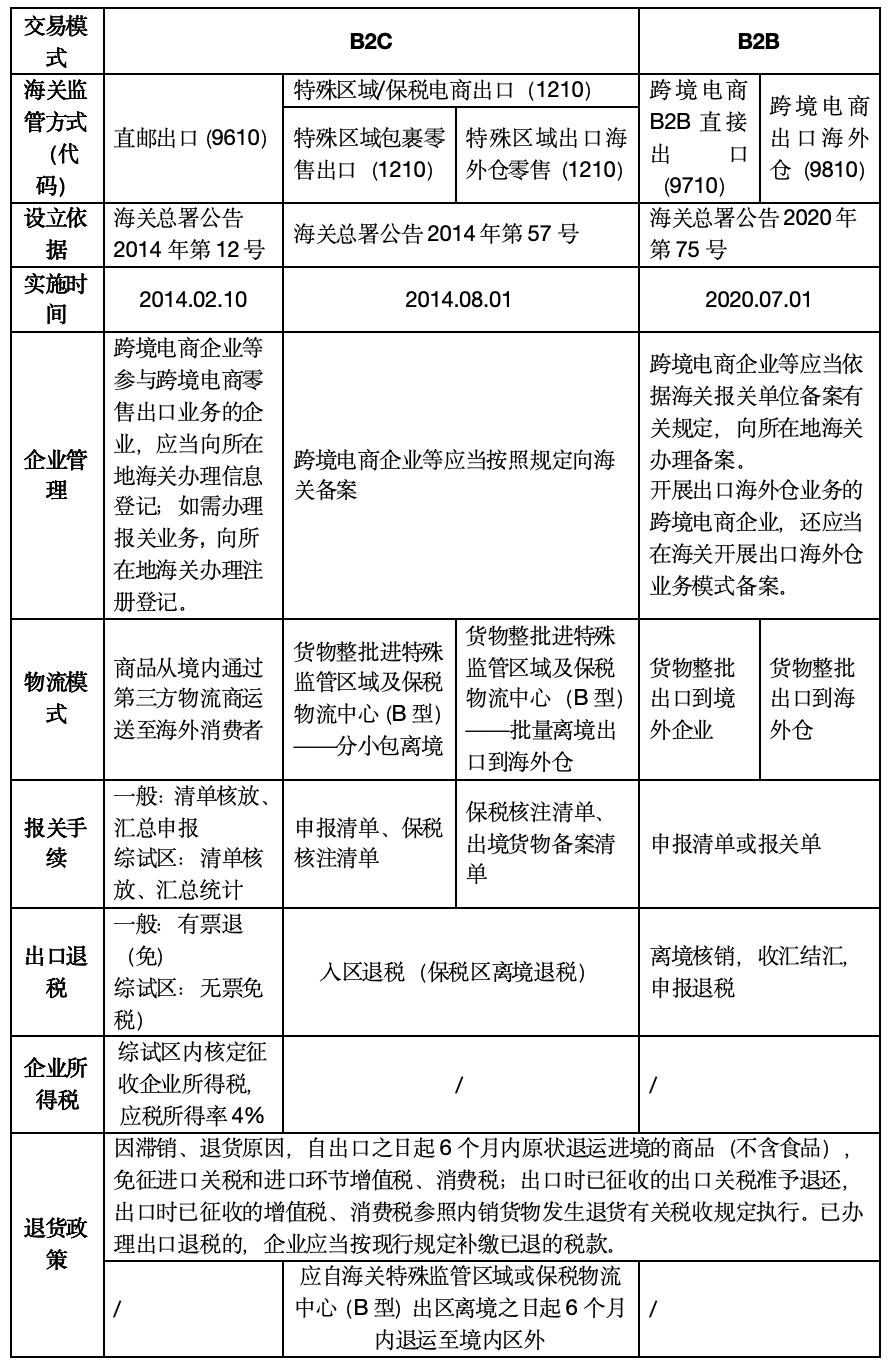

根据不同的交易对象,跨境电商出口可以分为B2C(企业对消费者)和B2B(企业对企业)两种类型。随着跨境电商行业的发展,自2014年以来,海关总署陆续增设了四种针对跨境电商出口通关的特殊监管方式,分别为直邮出口(“9610”)、保税电商出口(“1210”)、跨境电商B2B直接出口(“9710”)、跨境电商出口海外仓(“9810”),本文以下将对前述四种海关监管方式做简要介绍及对比总结,帮助卖家更好地理解和应用这些模式。

9610

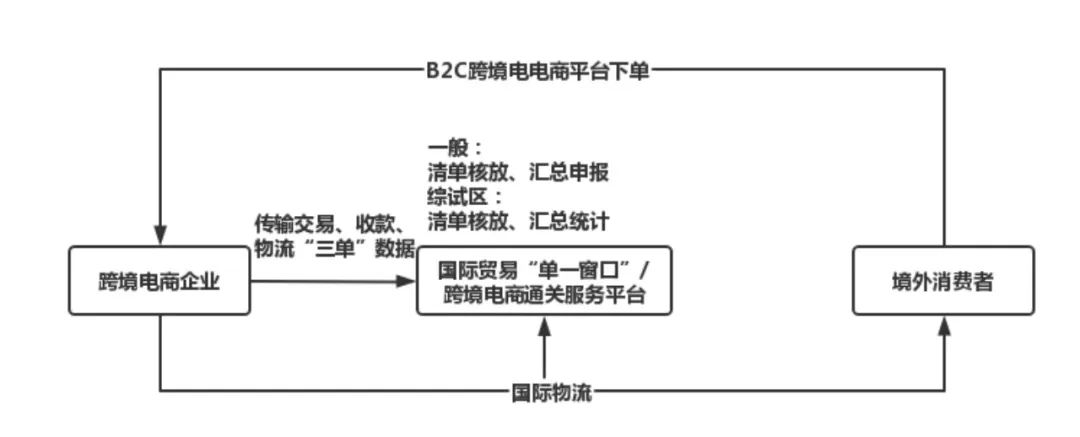

“9610”海关监管方式,全称“跨境贸易电子商务”,简称“电子商务”,俗称“直邮出口”或“自发货”模式,适用于境内个人或电商企业通过电商交易平台实现交易,并采用“清单核放、汇总申报”模式办理通关手续的电子商务零售进出口商品。

“9610”方式下的业务流程图

“9610”模式下,跨境电商企业或其代理人、物流企业通过“单一窗口”或跨境电商通关服务平台分别将“三单信息”(商品信息、物流信息、支付信息)实时传输给海关,海关采用“清单核放,汇总申报”方式通关,为企业出具报关单退税证明,解决企业出口退税难题。通关后,商品以邮递、空运等方式运送出境。

为简化申报,海关总署规定,跨境电商综试区出口不涉及出口征税、出口退税、许可证件管理且单票货值5000元以下的B2C电商商品,采用“清单核放、汇总统计”方式通关。出口退税方面,一般地区有票退,综试区无票免税;企业所得税方面,综试区内核定征收企业所得税,应税所得率为4%。

“9610”模式以小包、单个包裹发货,允许跨境电商企业将商品从境内通过第三方物流商运送至海外消费者,具有链路短、时效快、成本低、更灵活等特点。对比9810、9710等出口模式,在时效上,9610最适合小包直邮模式的跨境电商企业出口。

1210

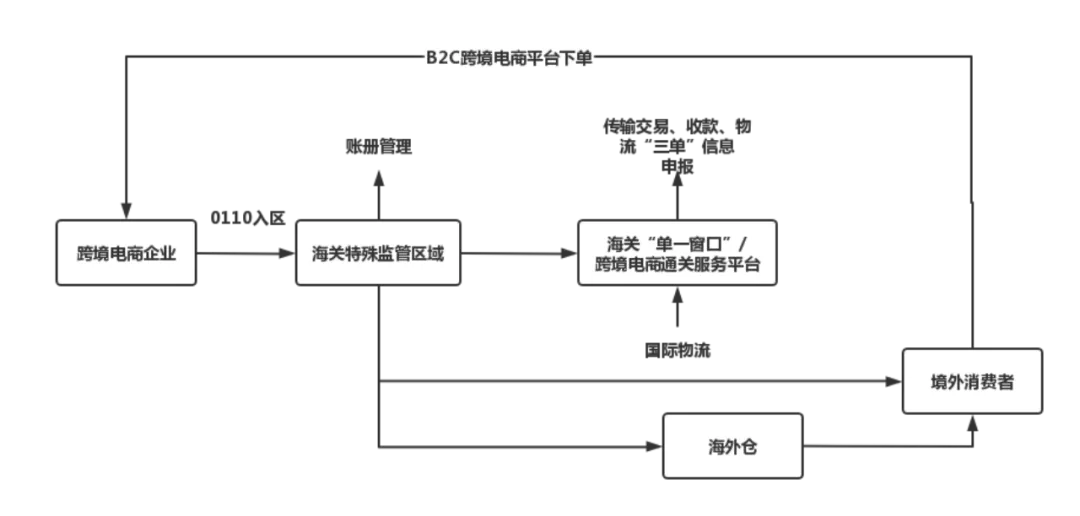

1210,全称为“保税跨境贸易电子商务”,简称为“保税备货模式”,这种模式适用于境内个人或电子商务企业在经海关认可的电子商务平台实现跨境交易,并通过保税监管场所进出的电子商务零售进出境商品。

“1210”方式下的业务流程图

简单来说1210相当于境内企业把生产出的货物存放至保税仓中,即可申请出口退税,之后按照订单由仓库发往境外消费者。

例如:国内企业根据海外市场预期,将产品提前备货进入保税仓库,再在电商平台上架销售、分批出口的模式。该式整批进,分包来出,可减轻生产企业经营压力,特别适用于生产制适企业“卖全球”的电商货物。

“1210”方式可进一步划分为特殊区域包裹零售出口和特殊区域出口海外仓零售两种方式。区别在于:后者在将海关特殊监管区域内的货物报关离境后,先将货物通过国际物流运送至海外仓,再由海外仓运送至境外个人消费者。这种情况常见于商家采用亚马逊FBA物流模式或自有海外仓发货模式。

由于1210是在特殊区域实施,所以有些优势是其他监管方式无法比拟的。包括:

退货:与设立在境外的海外仓相比,1210出口模式将电商货物在综保区仓库内存储并进行收发货,能够有效解决电商货物“出得去、退回难”的问题,货物可以退回保税区进行重新清理、维修、包装后再销售,而国内仓储和人工相对便宜,在降低物流成本、提升物流效率、规避企业经营风险具有更明显的优势。

买全球、卖全球:电商境外采购的货物可以进入保税区存放,然后根据需求将产品以包裹的方式清关后寄递给境内外的客户,减少通关麻烦,减少资金占用,加快货盘效率,降低风险和成本。

报关合规:1210出口模式的电商货物在进入综保区前已完成出口报关法定检验等符合国际贸易规则的完整手续,进一步保障企业合规清关,增强了企业电商出海的底气,有望推进国际认可的跨境电商出口资质认证体系及溯源体系建设。

退税申报:“1210”模式货物可整批进、整批出,也可分包裹出,有效提升电商企业发货速度,降低海外库存风险,跨境小包模式出口也可以退税,退税流程简便,周期短,效率高,缩短企业资金运转周期、减少退税时间成本,增加企业经营利润。

但要注意的是,1210模式需要货物出保税区,完成销售,结汇打款后,即整个货物完成销售闭环,企业才可以拿资料申请退税。

总的来说,1210模式为跨境电商企业能有效降低采购及物流成本,同时消费者购买的商品从特殊区域或物流中心直接发货,大大提高了配送速度和消费者的购物体验。

9710 & 9810

2020年6月,为贯彻落实党中央、国务院关于加快跨境电子商务新业态发展的部署要求,充分发挥跨境电商稳外贸保就业等积极作用,进一步促进跨境电商健康快速发展,海关总署发布海关总署公告2020年第75号,增列海关监管代码“9710”、“9810”,简化跨境电商B2B申报手续,降低通关成本,提高通关效率。

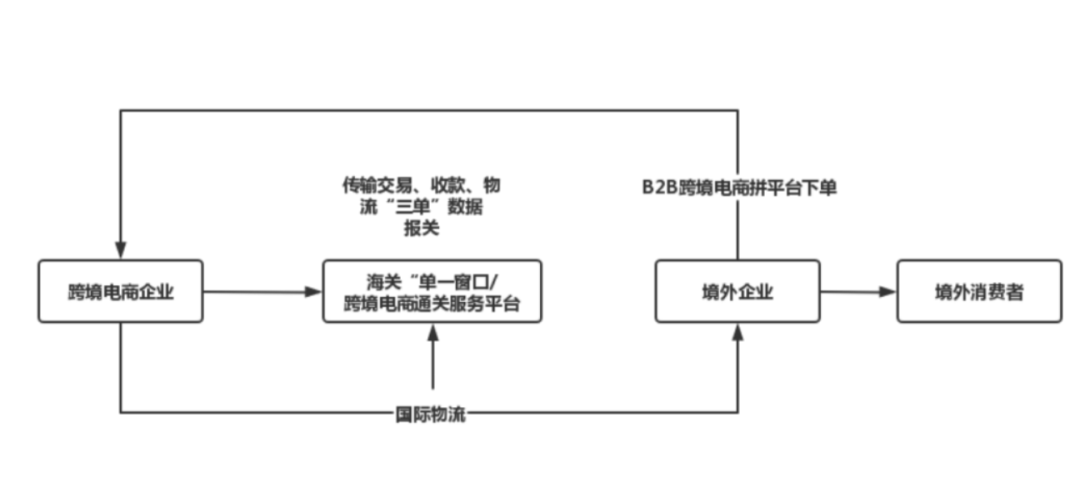

“9710”海关监管方式,全称“跨境电子商务企业对企业直接出口”,简称“跨境电商B2B直接出口”,是指境内企业通过跨境电商平台与境外企业达成交易后,通过跨境物流将货物直接出口送达境外企业,常见于采用阿里巴巴国际站等交易方式的跨境电商出口企业。

“9710”方式下的业务流程

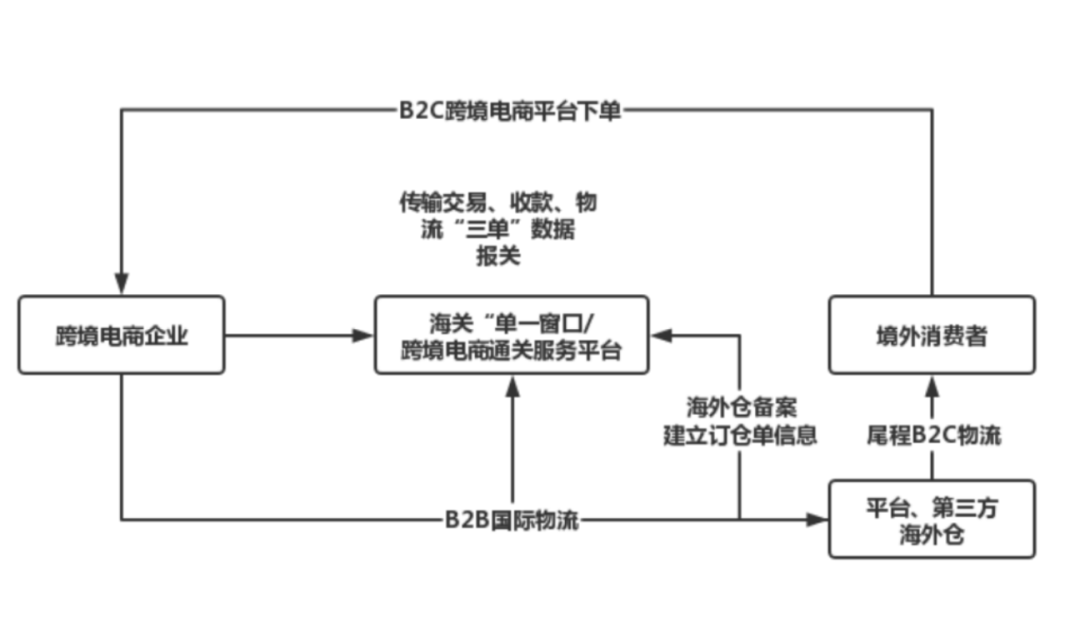

“9810”海关监管方式,全称“跨境电子商务出口海外仓”,简称“跨境电商出口海外仓”,指境内企业将出口货物通过跨境物流送达海外仓,通过跨境电商平台实现交易后从海外仓送达购买者,常见于采用FBA物流模式或海外仓模式进行零售出口的企业。

“9810”方式下的业务流程

“9810”采取“单未下、货先行”,能够缩短物流时间,提高跨境电商货物送达和售后效率,降低破损丢包率;物流方式通常以海运为主,有效节省成本;而物流时间大幅缩短能够减少因物流时间过长和信息不及时导致的纠纷。

在具体通关管理上:

对于单票金额超过人民币5000元,或涉证、涉检、涉税的跨境电商B2B出口货物,企业应当通过H2018通关管理系统办理通关手续。对于单票金额在人民币5000元(含)以内,且不涉证、不涉检、不涉税的,企业可以通过H2018系统或跨境电商出口统一版系统办理通关手续。

1、通过H2018通关

(1)电子信息传输。跨境电商B2B直接出口(9710)申报前,跨境电商企业或跨境电商平台企业应向海关传输交易订单信息;跨境电商出口海外仓(9810)申报前,跨境电商企业应向海关传输海外仓订仓信息。

(2)报关单申报。跨境电商企业或其代理人向海关申报报关单。

2、通过跨境电商出口统一版通关

(1)电子信息传输。跨境电商B2B直接出口(9710)货物申报前,跨境电商企业、物流企业应分别向海关传输交易订单、物流信息;跨境电商出口海外仓(9810)货物申报前,跨境电商企业、物流企业应分别向海关传输海外仓订仓信息、物流信息。

(2)清单申报。跨境电商企业或其代理人向海关申报清单。清单无需汇总申报报关单。

3.通关便利化措施

1、报关全程信息化。

企业通过“单一窗口”或“互联网+海关”网上传输交易订单、海外仓订仓单等电子信息,且全部以标准报文格式自动导入,报关单和申报清单均无纸化,简化企业申报手续。

2、新增便捷申报通道。

对单票金额在人民币5000元(含)以内且不涉证、不涉检、不涉税的货物,可通过跨境电商出口统一版系统以申报清单的方式进行通关,申报要素比报关单减少,清单无需汇总报关单,让中小微出口企业申报更为便捷、通关成本进一步降低。

3、综试区简化申报。

参照综试区所在地海关开展跨境电商零售出口(9610)简化申报的做法,在综试区所在地海关申报符合条件的9710、9810清单,可申请按照6位HS编码简化申报。

4、物流和查验便利。

跨境电商B2B出口货物可按照“跨境电商”类型办理转关,通过H2018系统通关的,同样适用全国通关一体化。企业可根据自身实际选择时效更强、组合更优的方式运送货物,同时可享受优先查验的便利。

以下是四种出口模式的举例助您更好地理解

9610

案例:小型饰品商家通过跨境电商平台向海外消费者销售产品。商家通过平台收集订单,然后根据订单信息,将商品分拣、打包、报关,并通过国际物流将商品直接送达海外消费者手中。

优势:1、清单核放:即跨境电商出口企业将“三单信息”(商品信息、物流信息、支付信息)推送到单一窗口,海关对“清单”进行审核并办理货物放行手续,通关效率更快,通关成本更低。清单申报后,出口和清关完成后,企业每月15号前要把上月的出口申报清单进行汇总,形成报关单向海关申报。

2、汇总申报:指跨境电商出口企业定期汇总清单形成报关单进行申报,解决跨境电商出口逐个包裹报关成本高的问题。海关为企业出具报关单退税证明,解决企业出口退税难题。

9710

案例:某大型家电制造商通过跨境电商B2B平台与海外批发商建立合作关系。制造商将商品批量出口至海外仓,由海外批发商负责当地的销售和分销。

优势:通过跨境电商平台完成交易,简化了企业的申报手续,降低了运营成本,制造商可以专注于生产,无需担心国际物流。

9810

案例:某服装品牌商通过跨境电商平台向海外消费者销售产品。品牌商先将商品批量出口至海外仓,当消费者下单后,商品从海外仓直接发货,缩短了物流时间,降低了物流成本。同时,品牌商可以更方便地进行售后服务和当地市场推广。

优势:更快地响应境外市场的需求,同时提高境外消费者的购物体验。

1210

案例:某化妆品品牌商通过跨境电商平台向海外消费者销售产品。品牌商在国内设立保税仓,将商品存放在保税仓中。当消费者下单后,商品从保税仓出区报关,通过国际物流送达消费者手中。

优势:这种模式下,品牌商可以享受税收优惠,降低运营成本;通过将商品批量存入保税区,可降低采购和物流成本;商品从保税区直接发货给消费者,物流配送速度快;对于消费者退还商品,由于商品存放在保税区,因此手续更简便,服务更便捷。

对比总结

针对前述四种海关监管方式,本文对比总结如下:

跨境电商出口退运商品监管政策

2020年3月,为使跨境电子商务商品出得去、退得回,推动跨境电子商务出口业务健康快速发展,海关总署发布了《关于全面推广跨境电子商务出口商品退货监管措施有关事宜的公告》(海关总署公告2020年第44号),根据海关总署公告2020年第44号,企业可对原出口的全部或部分商品申请退货,退货商品可单独运回也可批量运回,退货商品应在出口放行之日起1年内退运进境,公告同时要求企业应当建立退货商品流程监控体系,保证退货商品为原出口商品,并承担相关法律责任。

在税收政策上,根据《财政部 海关总署 税务总局关于跨境电子商务出口 退运商品税收政策的公告》(2023 年第 4 号)、《财政部 海关总署 税务总局关于延续实施跨境电子商务出口退运商品税收政策的公告》(2023 年第 34 号)

自 2023 年 1 月 30 日起至 2025 年 12 月 31 日止,在跨 境电子商务海关监管代码(1210、9610、9710、9810)项下 申报出口,因滞销、退货原因,自出口之日起 6 个月内原状退运进境的商品(不含食品),免征进口关税和进口环节增 值税、消费税;出口时已征收的出口关税准予退还,出口时 已征收的增值税、消费税参照内销货物发生退货有关税收规 定执行。其中,监管代码 1210 项下出口商品,应自海关特殊监管区域或保税物流中心(B 型)出区离境之日起 6 个月内退运至境内区外。

惟须符合下述条件:

1、原状退运进境,是指出口商品退运进境时的最小商品 形态应与原出口时的形态基本一致,不得增加任何配件或部 件,不能经过任何加工、改装,但经拆箱、检(化)验、安 装、调试等仍可视为“原状”;退运进境商品应未被使用过, 但对于只有经过试用才能发现品质不良或可证明被客户试 用后退货的情况除外。

2、符合条件的退运商品,已办理出口退税的,企业应当 按现行规定补缴已退的税款。企业应当凭主管税务机关出具 的《出口货物已补税/未退税证明》,申请办理免征进口关 税和进口环节增值税、消费税,退还出口关税手续。

3、符合退运规定的商品,企业应当提交出口商品申报清单或出口报关单、退运原因说明等证明该商品确为因滞销、 退货原因而退运进境的材料,并对材料的真实性承担法律责 任。对因滞销退运的商品,企业应提供“自我声明”作为退 运原因说明材料,承诺为因滞销退运;对因退货退运的商品, 企业应提供退货记录(含跨境电子商务平台上的退货记录或 拒收记录)、返货协议等作为退运原因说明材料。海关据此 办理退运免税等手续。

总结!!!

总结而言,跨境电商出口退税涉及多种报关模式,每种模式都有其特点和适用场景。卖家在选择报关模式时需要根据自身业务情况和需求进行综合考虑,确保合规经营并充分享受政策红利。同时,随着跨境电商行业的不断发展和政策环境的不断变化,卖家还需保持关注并及时调整策略以应对市场变化。